前言

中国城市化合经济发展带动食品工业和餐饮业的蓬勃向上,谷氨酸味精行业作为背后的隐形冠军之一亦稳定增长。经过2006-2008年行业剧烈整合,行业集中度不断提升,目前谷氨酸味精行业已经初步形成领导企业集团。凭借对行业运行规律的清晰把握和强有力的执行力,阜丰集团和梅花集团已经从纷繁复扰的的硝烟和混战中展现未来行业巨人的身姿。

但同时,随着后期对行业覆盖的深入、尤其将公司战略步骤同资本市场表现相结合,将“产业力”和“资本力”挂钩,并作为一个整体思考,我们认为:中期看,行业和公司又将迎来一场战火,但此次战火的蔓延或许将比前期更加复杂,博弈前提---即主体实力的增减,或者更明确的说,行业格局已经发生了深刻的变化;另一方面,更长远的,除了围绕制造环节的优势强化之外,将企业的姿态向上升华、企业的触角向下延伸,市场、资本双驱动的战略模式或许会发挥更大作用。

博弈已经向纵深化发展,领导型企业一方面将上演你追我赶的生死时速;另一方面要为进一步延伸做准备。

2010年截至目前的回顾:硝烟渐进

经历了2008年那一场跌宕起伏的行业大战,谷氨酸味精行业的集中度和行业格局发生了深刻变化,总结而言形成以下几个结果:

南方产能基本被消灭,余下企业产能基本分布于内蒙、陕西、甘肃、黑龙江等兼具原材料和政策优势的省份;山东传统强势企业由于原材料供需形势的变化,企业经营压力日益增大。

竞争的深化反向催生谷氨酸-味精制造环节的一体化链条的进一步延伸;于此同时,由于谷氨酸和味精两个市场份额向优势企业聚集,产业内第一集团的企业对于市场的掌控力度越发明显。

产业内向上游要成本、向下游要利润的趋势显现。业内大型企业通过将谷氨酸内部消化,一方面扩充着味精产能;一方面挤压谷氨酸供给。

归根到底,由于领先于行业竞争对手的策略和强有力的执行,阜丰集团、梅花集团等代表性企业在味精价格平稳于高位中,度过了宽松富裕的一年;于此同时,业内尚存的企业、尤其是一体化较为充分的企业亦在平静的表象中积聚着能量。

看似一湖秋水平,但似乎寂静的让人感到诡谲;仅略起的一缕波澜,透露着些许凌厉。

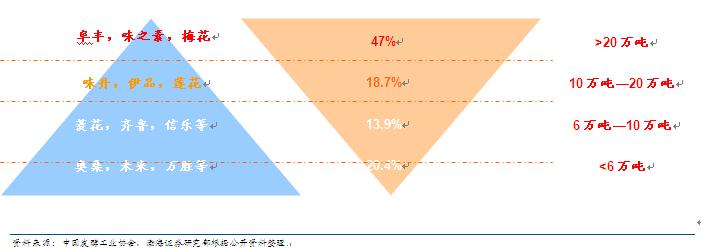

图1:2008战役后味精行业版图更新(2010E数据)

资料来源:中国发酵工业协会,渤海证券研究部根据公开资料整理

2010年价格、行业毛利、企业绩效和产能

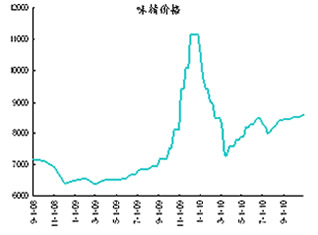

经历了2008年中期结束的行业内大整合,供给端产能的消灭和消退,伴随需求端的稳定增长。味精价格自2009年起从最低点的6400元/吨左右,一路扶摇直上,最高达到13000元/吨。

成本端,主要原材料玉米价格虽小幅上扬,但整合带来的定价力提升、阶段性进入壁垒共同导致味精和玉米颗粒价差的扩大,并在2009年末达到极致,阜丰集团在2009Q4的毛利达到36%的高点。

图2:味精价格

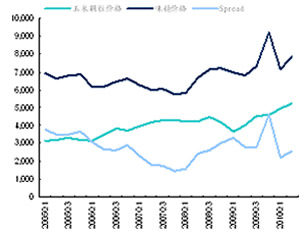

图3:味精和玉米价差

2010Q1味精价格急速下降,经历了2个月之后跟随玉米价格逐步回暖。我们已经论述过,原材料价格对于谷氨酸味精行业而言并不是问题,则逆周期价格下行的缘由就显得重要起来,这一点我们下文有论述。

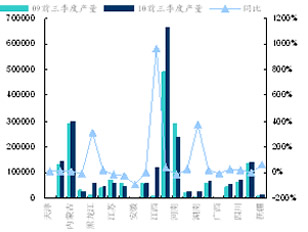

图4:业内分区域产量增长

另一个关注点在于行业不同类型企业的利润率情况:随着味精价格的上涨,阜丰集团的利润率几乎呈现持续上升的态势;而行业毛利率却呈现波动,另一家知名企业莲花味精的毛利率竟逆市向下。通过毛利率的对比可以表明,阜丰集团在综合成本方面的优势已经较为明显;阜丰、梅花两家在2009年的综合毛利率都在30%左右,而行业水平仅有一半;莲花味精还不及这一水平。这表明阜丰、梅花对谷氨酸环节的控制力亦在增强---通过内部转化,在政策限制较为严格的谷氨酸环节形成集中优势,对下游纯味精生产环节形成要素遏制;同时亦扼住了制造环节的命脉所在。

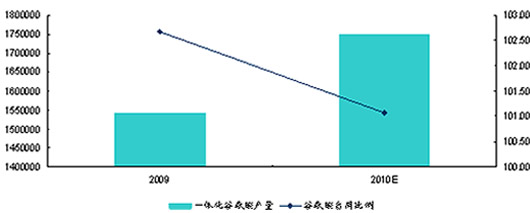

图6:2009和2010E自用谷氨酸比例

资料来源:中国发酵工业协会,渤海证券研究部整理

2009年,一体化企业下游消化的谷氨酸率为103%;2010年预计一体化企业味精产量达到175万吨,同比增长25万吨,而谷氨酸自给率从2009年的97%提高到预计99%---优势企业进一步采取内部消化策略,在占领下游市场的同时,增强了上游的控制力。

而这背后,我们前述分析的经济壁垒和政策壁垒持续发挥作用。

流动性的充裕和原材料的上涨

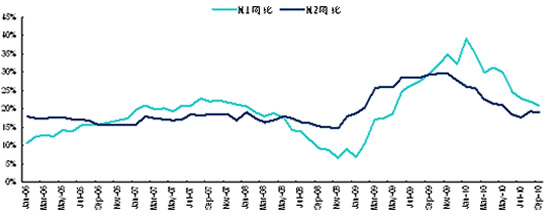

金融危机之后各国大笔注入流动性,宽货币政策成为政府应对实体经济下滑的强心剂。从2009年1月开始,表征实体间货币投放的M2数据同比持续高增长,在2010年3月达到36%的峰值,此后虽有回落但依然维持在20%以上的高位。全球货币超额累计的结果无非是流动性泛滥和以邻为壑,意图已流动性幻觉刺激实体;另一方面,主要农产品受气候问题减产影响供给。两厢结合造成从大宗商品到农产品的资源品价格上涨;除供需基本情况外,全球的目光焦点都聚集在美国货币政策导向上。

图7:流动性

玉米价格自2009年二季度开始即步入同比上涨通道,平均涨幅在20%;而步入2010年,包括硫酸、煤炭和液氨的价格也大幅上涨,其中液氨的价格同比上涨近40%。

图8:玉米和浓硫酸价格涨幅

图9:煤炭和液氨价格涨幅

产品价格高涨带来行业复产、大型企业的扩产计划、流动性充裕下的原材料价格上涨周期,共同构成即将到来的2011年行业运行背景。

2010的行业供给、供给增量、出口

从统计局获取的分区域味精产量数据看,在较高的味精价格带动下,2010年前三个季度全国味精累计产量达到180万吨,同比增长17.7%;其中,江西、湖南等南方区域味精产量同比增长迅速,显示有部分企业再次进入行业。另一方面,黑龙江省已经有增量投放,累计产量亦有较高增长。当然,内蒙、宁夏、河南、山东等区域依然是味精生产大省。

根据2010年谷氨酸预期产能推算,2010年全国谷氨酸产量在171万吨,折算成味精产量在214万吨左右,估计中小企业的产量在39万吨;中小企业的产量较上年度减少了10万吨,主要原因即在于大型企业自用谷氨酸增多,从而外销减少。

据推测,2010年国内味精消费将在195万吨左右,出口约20-25万吨,供需依然处于平衡状态。

供需平衡的意义在于:味精价格利润上将至少保持虽成本平稳变动;同时,具备上游优势的企业已经能够有实力向下游拓展,挤占一体化落后企业的生存空间。这正是谷氨酸-味精链条脉动所在。

图10:预计供需平衡表

资料来源:中国发酵工业协会,渤海证券研究部整理

我们观察到,2010年北方企业累计扩产谷氨酸产能45万吨,折味精产能56万吨;而奥桑的谷氨酸产能即将退出。2009年中小企业谷氨酸产量15万吨,若奥桑等传统强势企业都承受不了成本压力,则2011年这部分产量能保存多少亦成疑问。假设中小企业谷氨酸产能下降至5万吨,则2011年全国味精产能约253万吨左右(考虑阜丰20万吨贡献一半产能,未考虑传说中的中粮20万吨产能)。与之对照,乐观假设2011年需求较之上年增长10%,出口维持25万吨,则需求242万吨,谷氨酸味精行业需求近三年来首次出现富余,超额数为10万吨----恰恰是阜丰集团的增量所在。

梅花、伊品等竞争对手应当对此也有掌握,在2011年中期陆续投产的产能,各企业将采取何种策略呢?企业博弈主体已经越发向优势企业转换,谈到这,阜丰集团兴建东北基地、延伸内蒙古基地产业链的动因应当明了---又是领先2年的战略部署!

公司战略回顾:招兵马为主;兼转型以待

行业竞争的立足和扩散

我们在之前的报告中指出,谷氨酸味精行业属于技术壁垒不高、资金投入较大的成熟制造业,类似于其他成熟制造业,竞争的手段往往以直接的价格战为主导。从而,从制造环节本身考虑,尽可能的谋求综合成本最低,是行业竞争的第一层面。

这一层面常见的策略包括:

1)企业布局靠近低价原料地:早在2004年,公司就敏锐的意识到制造环节竞争的关键,将企业从山东莒南迁往陕西宝鸡和内蒙古呼和浩特,这基本铸就了截至目前成本优势的基础(关于不同区域成本的比较,请参考我们前述报告测算);这方面最新的动向,是公司于2010年5月开始动工兴建的东北工厂:年产20万吨味精全套产能,结合当地丰富的玉米和褐煤资源,将成为行业走向集中的进一步源动力。

2)尽可能的向上游拓展产业链:可以说,梅花味精是向上游拓展产业链的代表。其谷氨酸味精产业链向上游拓展至液氨合成、浓硫酸生产,甚至玉米种植环节。阜丰集团也不甘人后,2011年一季度即将建成内蒙古厂房的合成氨产能,味精业务综合毛利将提高4-5个百分点,是为企业招兵募马的又一大动作。

同时,我们发现,梅花集团和阜丰集团在2009年的毛利率相差并不是很大,若阜丰集团液氨项目达产,是否能够一举取得行业低成本之冠呢?

3)循环经济模式的成熟利用:玉米去胚可做蛋白粉和玉米油,发酵产糖可做淀粉糖,深加工延伸至黄原胶,废水做肥料,热量循环利用。阜丰集团的循环经济模式越发成熟。阜丰集团的淀粉糖、果糖、肥料预投项目,即是综合利用循环经济的典范。

4)较高的产能利用率:乍看之下,较高的产能利用率仅表征产品销路顺畅,需求旺盛;但如若结合企业自身迅猛的扩张,则更应注意的是企业的竞争策略、品牌拉力和渠道推动力。可以说,较高的产能利用率本身就是一个综合结果。

5)隐性成本显性化的准备:烟气治理成本

博弈向纵深化发展:可能性和结果

通过一系列举措,阜丰集团一边享受着整合之后的利润高峰;一边进行着规模扩张伴生的内部消化。同时,又为下一轮战役的打响做好了准备。具体而言,我们将阜丰围绕制造环节的实力增长总结如下:

表1:阜丰集团关键动向

资料来源:渤海证券研究部整理

于此同时,我们也看到竞争对手、尤其是第一集团的竞争者们也在虎视眈眈,其动向亦构成下一轮战役的前提:

表2:竞争对手关键动向

资料来源:渤海证券研究部根据公开资料整理

由领导性企业主导的博弈,其复杂程度将远大于一致对外的战争。一方面,不同企业的发展阶段、产能投向和投放进度有差异;另一方面,大企业之间往往又会维持着微妙的平衡。

在一个同质化竞争为主导的环境下,消化新增产能、扩大市场最有利的策略就是降价销售。这在2007和2010Q1都表现的淋漓尽致:阜丰集团通过率先调整价格,迅速拓展市场规模并挤压了对手生存空间。

根据各大型企业产能投放进度,我们判断从2010年底至2013年底的谷氨酸味精市场或将呈现如下局面:

1.2010年Q4至2011H1,味精价格在玉米价格的带动下稳步上涨;不排除相对寡头趁机在策略调整前超额调整产品价格积攒实力的可能。

2.2011中期,梅花和伊品的新增产能到位,其主导的阶段性降价开始。

3.2011H2是个关键时点,随着阜丰集团黑龙江产能的到位,略降价格还是大幅降价都有可能。

3.1跟随降价,将南方产能和部分山东产能消灭;随后阶段性复苏

3.2持续降价,将部分东北、西部非一体化产能消灭;随后大幅复苏

二者区别在于阜丰集团的新增产能供应进度和整体战略意图,资本市场或许会再次意识到企业价值:

3.1产业进一步整合,接下来的竞争将集中于优势成本区域内部,阜丰和梅花的产业链条完整度将成为资本市场追捧对象;

3.2是否会进行制造环节横向并购?现成的谷氨酸产能是不错的资产。

阜丰主导的降价或将持续到2012H1。这一段时间,以黄原胶为代表的第二盈利来源将成为企业胜出一筹的保障:即使在味精阵营的第一梯队,除了自顾不暇,很难影响阜丰向下游消费领域拓展的进度。

这里,需要指出的是中粮的投产进度。虽然中粮早就选址在东北,但如果真是按照信息披露的选址于齐齐哈尔,将非常临近阜丰集团东北的厂址扎兰屯。虽然,我们始终不认为国企机制下的巨型企业会专心于味精领域,但这或许会对阜丰集团的原料采购计划产生一定影响;同时,即使按照国企建设进度较慢假设,中粮的产能也将于2011年底完工,届时市场增量将又多出一份。

转型进行时:厚积薄发,意在长远

我们观察到阜丰集团持续且力度颇大的向终端调味品领域拓展,围绕品牌和渠道两个领域的投入正逐步展现效果。

品牌端:

在小包装味精基础上,于2009年推出统一的Uo-系列产品,以“锁鲜,提鲜,保鲜”为品牌战略,传递纯粹、健康、品位、时尚的美好生活感受。新的产品系列形象更加生动活泼,易于都市家庭消费者接受。在央视2/3套持续推出广告,以增强品牌知名度。

Uo-系列产品的灵感,不知是否借鉴了海天调味品的经验:海天味业持续进行品牌推广和产品包装现代化、年轻化,目前已从单一的酱油领域拓展到综合复合调味品领域。

渠道端:

公司传统渠道以生产基地为中心,分区域辐射;在国内建立了25家销售中心,同时拥有25个物流仓储中心。经销网络覆盖全国主要一线、二线城市,并就重点区域制定推广策略。

目前,Uo品牌系列产品已经进入家乐福、华联、联众连锁、皇士365连锁等全国2000多家超市。

虽然目前的品牌升级和渠道建设时间尚短;从总量上而言,小包装、Uo系列的销售额占比仅2%左右,但已经具备制造环节领先优势的阜丰集团,携企业综合实力向消费领域进军,是明确的战略升级信号。我们认为,阜丰新的战略意图应当包括:依托制造环节的领先,向下游进一步拓展;以品牌和渠道建设为重点,搭载调味品市场产-销平台,并建立渠道复用可能。

而企业选择在2009年进行上述战略升级,再次归结于紧扼制造环节之命脉的成功。

表3:分渠道销售比例

资料来源:渤海证券研究部

这里,我们有些小小的建议:对于原先立足于制造业、以B2B渠道为主的企业,涉入消费品领域,其品牌建设的投放是否有针对性?其渠道细分是否完善?其营销策略是否对路呢?

比如,全国性的广告投放,是否有相应的渠道建设速度配合?仅立足商超渠道是否做的不够细致?营销有没有着重点,支出是否对应?在对手的优势区域,调味品这种敏感性不高的产品,是否会进行终端拦截式销售?这些或许都是阜丰集团将要面对的问题。

我们以A股刚上市的佳隆食品为例,中国1000亿的调味品市场中30%是增鲜调味品;这其中大约200亿被味精所占据,鸡精、鸡粉年销量在24万吨左右,并以每年20%以上的速度递增。

但快速的需求增长并非意味着可以毫无目的性的进行营销和渠道建设:

鸡精、鸡粉70%的用途在餐饮业,20%在食品加工业,终端消费只有10%不到;并且,现代通路中,拥有外资背景的太太乐、豪吉具备绝对优势。

即使在70%的餐饮市场中,亦分为低档、中低档、中档、中高档和高档等细分领域;不同细分市场的增长速度不同,营销方式亦有区别。而佳隆食品的优势就在于其对餐饮市场中高档细分市场的营销经验积累,其在河南市场的成功经验复制到北方市场,是目前公司最大的看点。

表4:佳隆食品的市场细分

资料来源:渤海证券研究部

转型的意义:对公司战略的再梳理

拘泥于发酵看产品,跳出发酵看品牌。在纵向、横向拓展的十字路口,走品牌驱动的消费品路线,或许多年后回头看,将是阜丰集团发展史上浓墨重彩的一段。

这方面,我们确实看到包括Uo系列在内的终端产品的蓬勃发展,这一方面得益于调味品—这一隐形市场的空间,一方面得益于竞争的原始和分散。

但,面对嘉吉等外资巨头、面对佳隆等细分渠道优势企业,阜丰的品牌策略和渠道策略将面对何种竞争?公司又将如何应对?我想,在“产业力”和“资本力”结合的大战略模式下,或许这将成为未来一大重点。

图11:阜丰集团竞争模式初探